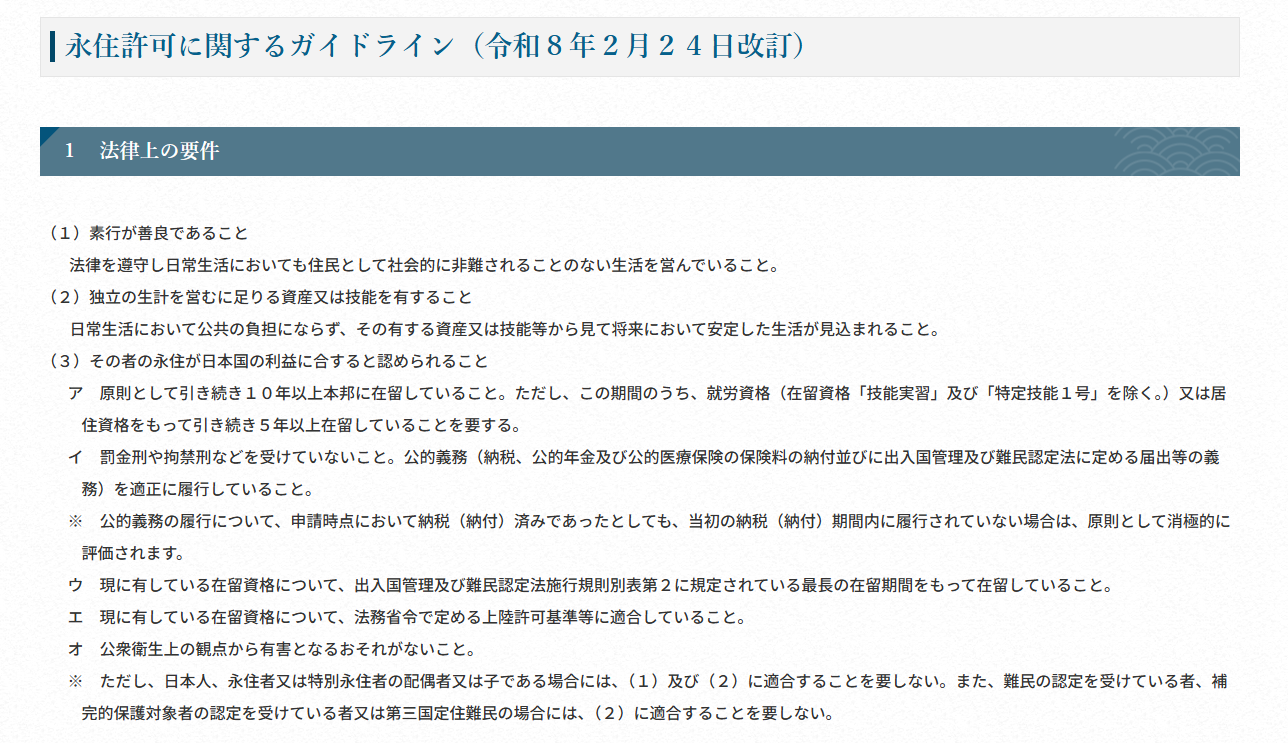

日本法務省於2月24日(令和8年2月24日)正式實施修訂後的《永住許可相關指引》,此次修訂包含兩大核心變動,分別為在留資格期限與公共義務履行,兩者均為永住申請的必備條件,缺一不可,具體規定及影響如下:

一、公共義務新規:納稅「按期繳納」成必備門檻,零容錯要求落地

為此次修訂的最主要變動。官方首度將「是否在法定期限內繳納公共義務費用」列為永住審查的核心,審查標準從過去的「結果導向」轉為「過程管理」,幾乎要求零容錯原則。

根據 2 月 24 日生效的新版指引,在審查申請人是否具備「素行善良」及「符合國家利益」等要件時,特別針對納稅、國家年金及公共醫療保險等義務的履行情況,新增了嚴格說明。新規載明:「關於公共義務的履行,即便在申請時已繳納完畢,若未在原規定期限內完成,原則上將給予消極(負面)評價」。

這一變動徹底終結了過去的通融空間 — 以往實務中,常見因一時疏忽、銀行扣款失敗或資金調度不及導致的遲繳行為,只要申請人在提交永住申請前補繳完畢,仍有機會通過審查;但在新制下,任何一次未按期限繳納的記錄,不論是否補繳,原則上都會對永住申請造成負面影響,甚至成為被拒簽的關鍵因素。對有意申請永住權的外國人而言,「準時繳納」已成為不可逾越的基本門檻。

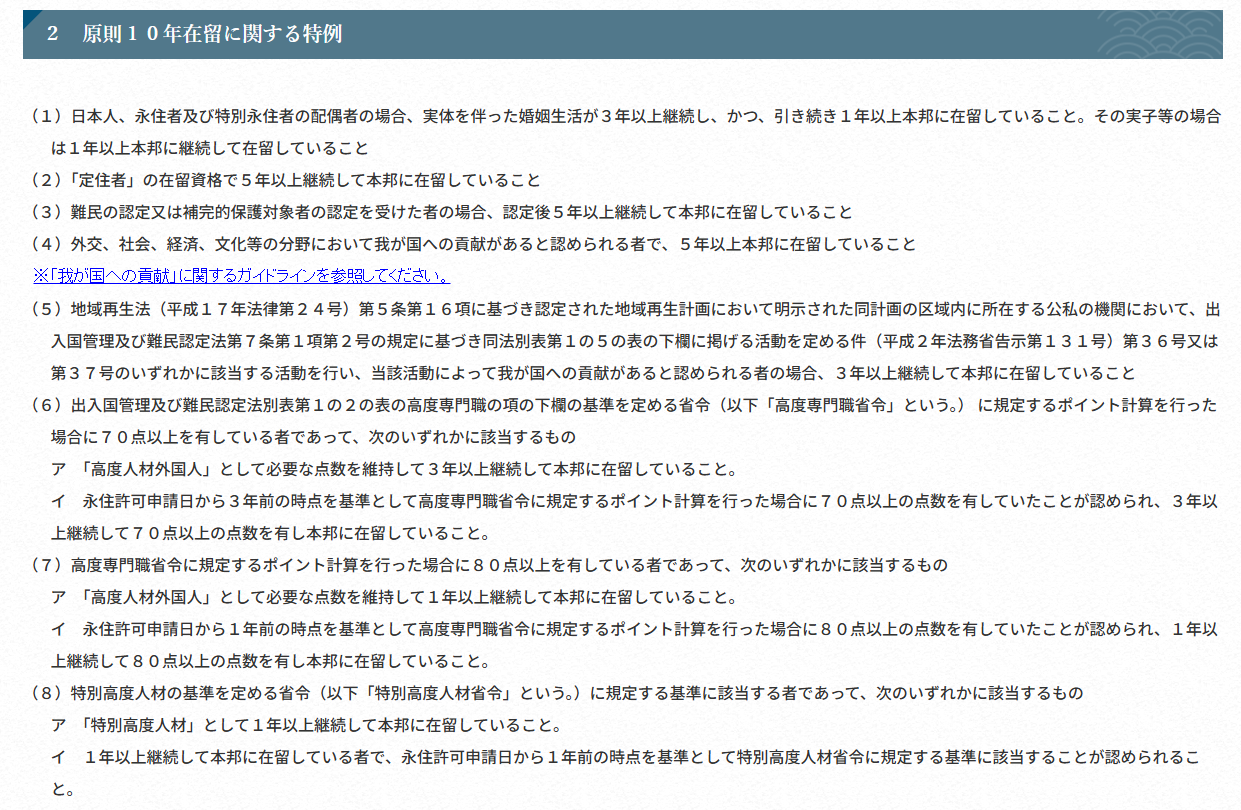

二、在留資格期限新規:2027 年 4 月起,原則上需持 5 年在留資格期限

此次修訂中,關於「持有最長在留期限」的認定標準調整備受關注。過去,即便申請人持有 3 年在留資格,在實務上通常也被視為「最長在留期限」,可正常申請永住;但根據新版指引,自令和 9 年 4 月 1 日(2027 年 4 月 1 日)起,此慣例被正式終止。

新版指引明確規定:令和 9 年 4 月 1 日起,申請永住需實際持有對應在留資格的最長在留期限(常規為 5 年),方可符合申請條件。這也意味著,未來持 1 年、3 年在留簽證者,將無法直接滿足永住申請的要求。

過渡措施:2027 年 3 月 31 日前為最後窗口期

為保障政策平穩過渡,指引設置了明確的過渡條款,令和 9 年 3 月 31 日(2027 年 3 月 31 日)成為關鍵時間點:

三、對在日外國人的實務影響與申請建議

優先更新在留期限:計畫申請永住的人士,需儘快規劃在留期限更新策略,爭取早日取得 5 年在留資格,鎖定 2027 年 4 月新規實施後的申請資格;持 3 年簽證且符合其他永住條件者,建議在 2027 年 3 月 31 日前完成申請提交,抓住過渡期最後機會。

嚴格遵守繳納期限:務必重視納稅、國家年金、公共醫療保險等費用的繳納,提前設置提醒,確保在法定期限內完成繳納,避免任何一次遲繳記錄,杜絕不必要的申請風險。

提前整理相關證明:提前整理自身納稅證明、年金繳納證明、在留記錄等材料,核對是否存在遲繳、漏繳等問題,若有相關情況,及時諮詢法務省或專業機構,尋求合理的解決方案。

此次《永住許可相關指引》的修訂,是日本政府對外國人居留資格管理趨嚴的重要訊號。對有意申請永住的在日外國人而言,唯有提前規劃、嚴格遵守各項規定,同時滿足 5 年在留期限與按期繳納公共義務兩大核心要求,才能順利獲得永住許可。

相關文章

日本移民

2025年08月26日

更嚴格的日本“經營管理”居留資格最快10月實施

想拿日本的外國人經營管理簽證者得加緊腳步了!日本出入國在留管理廳(入管廳)正著手調整,將外國籍企業經營者的「經營管理」居留資格的取得條件改為更嚴格。 主要核心是把取得這種簽證在日本進行投資資金下限,從目前的500萬日圓(約新台幣103萬元)提高至3000萬日圓(約新台幣612萬元),以防止部分人士以移居為目的而不當利用此資格。

立即閱讀

日本移民

2025年10月15日

‼️重要‼️日本《經營管理簽證》新法 2025年10月16日正式施行 —

日本出入國在留管理廳(入管廳)本月10日公布,將嚴格化針對在日本創業等活動的外國人所適用的「經營、管理」在留資格取得要件,相關規定將於同月16日施行

立即閱讀

日本移民

2026年03月31日

日本4月起收緊外國人入籍審查,需居住10年以上

日本政府法務省將從嚴規定取得日本籍的條件,包含把居留期間從原本的「5年以上」改成「10年以上」,並且確認最近5年份的納稅狀況等,新措施預計今年4月起實施。

立即閱讀